A pénzmosás elleni örök hadjárat fontos pillére a szervezett bűnözés és terrorizmus elleni harcnak. 2015-ben a Panama-iratok kiszivárgása tovább erősítette ezt a státuszt, és számos új törvényt és szabályozást hívott életre, beleértve az EU negyedik pénzmosás elleni irányelvét. Ezek a kezdeményezések elsősorban a bankokat és egyéb pénzintézeteket sújtó tranzakciófigyelésen, jelentéskészítésen és nyilvántartásokon alapulnak.

A szabályozásoknak való megfelelés jelentősen növeli az ügyviteli költségeket és a folyamatok komplexitását, viszont a megfelelés hiánya súlyos következményekkel járhat. Cikksorozatunk célja, hogy segítsen kiigazodni a megfelelőségi útvesztőben, feltárja az esetleges következményeket és tendenciákat, és végül bemutassa a szoftvermegoldások nyújtotta lehetőségeket.

Sorozatunk előző részében az Európai Unió AML-politikája került a terítékre, ahol kitértünk a pénzintézetek kötelezettségeire és a legújabb szoftvertechnológiák alkalmazásának fontosságára is. Most pedig ideje rátérni arra, hogy mit jelent mindez a tagországok számára.

A negyedik AML-irányelv célja ugyan az egységesítés, de a tagállamok szuverenitását tiszteletben tartandó, sok ponton tágan értelmezhető rendelkezésekkel él. A legtöbb tagország az irányelveket folyamatosan adaptálja. A gyakorlati megvalósításnak viszont számos formája lehet, és államonként eltérő mértékű változtatásokra lehet számítani, hiszen a jelenlegi megfelelés is különböző szinten áll.

Kölcsönös értékelési jelentések

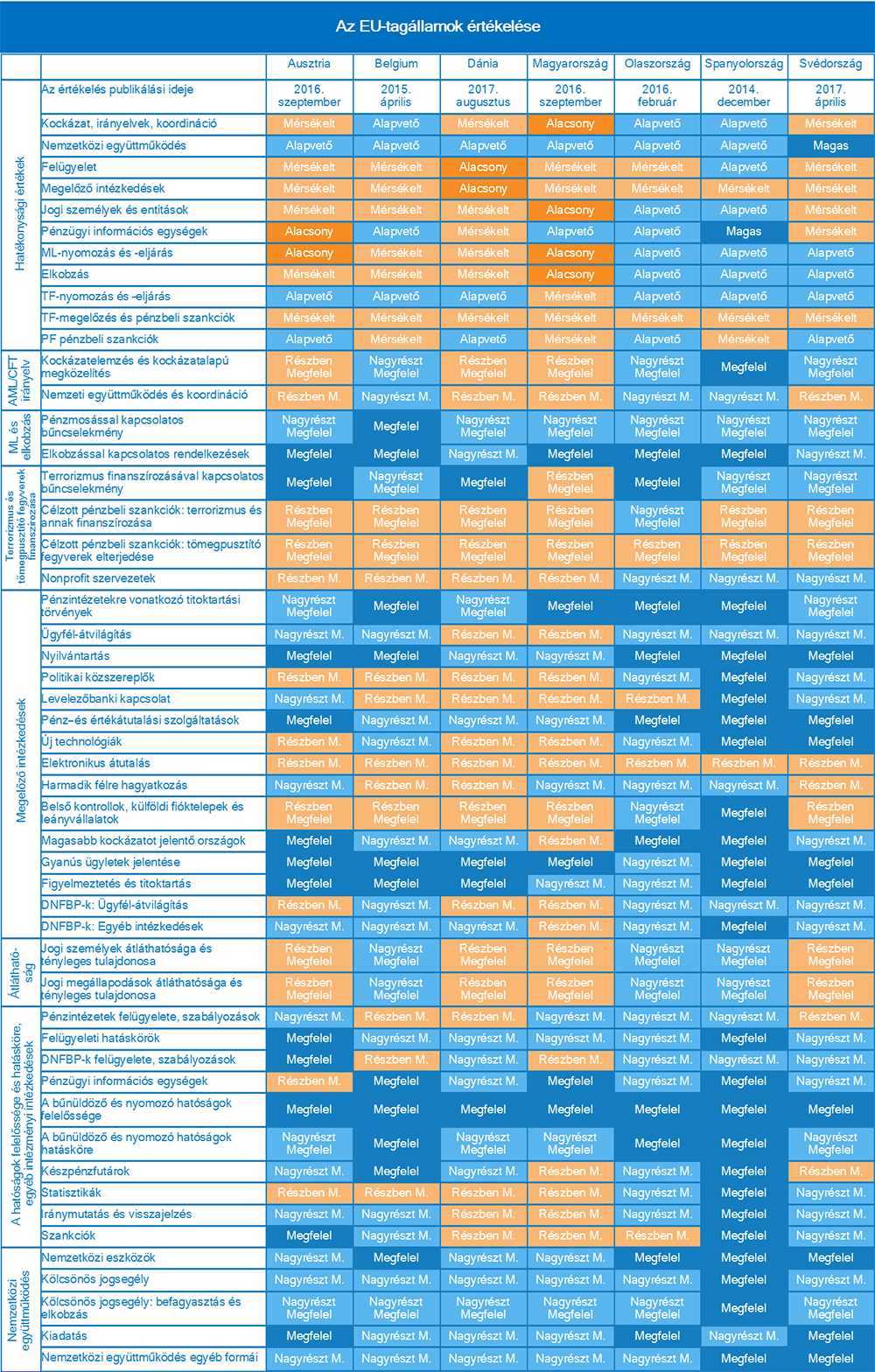

Miután az EU-n belül egyre nagyobb súllyal esnek latba a nemzetközi szervek – mint az FATF és a MONEYVAL – kölcsönös értékelési jelentései, a legegyszerűbb ezeken keresztül megvizsgálni, hogy mennyi és milyen változtatás várható az egyes országok szabályozásában. Az említett szervek több körben értékelik az országokat. Az FATF épp a negyedik értékelési körnél tart, melyből az első jelentést 2014-ben tették közzé, még a MONEYVAL az ötödiket kezdte 2015-ben. Miután még az értékelés elején tartunk, csupán néhány tagország került sorra eddig, ez pedig Ausztria, Belgium, Dánia, Magyarország, Olaszország, Spanyolország és Svédország. Így a kölcsönös értékelési jelentések tárgyalásában összefoglalónk ezekre az országokra korlátozódik.

Általános tendenciák

A bűnüldöző és nyomozó hatóságok felelősségének tekintetében minden ország jól szerepelt. A nyilvántartás szintén erős területnek bizonyult, ahol a legtöbb ország megfelelt az elvárásoknak, míg Magyarország és Dánia „nagyrészt megfelelt” értékelést kapott. Hasonlóképpen, a gyanús ügyletek jelentésével kapcsolatos kritériumoknak hat ország szinte teljes mértékben eleget tett. Olaszország is elég jól szerepelt, de itt már érkezett némi elmarasztalás amiatt, hogy a pénzintézetektől nem kérték kifejezetten a gyanús ügyletek bejelentését. Az értékelt tagállamok még a nemzetközi együttműködéssel kapcsolatos legtöbb elvárást is nagyrészt jól teljesítették.

A jelentések néhány közös gyenge pontra is rávilágítottak. A legtöbb országnak van még mit dolgoznia a megelőző intézkedések hatékonyságán, ugyanis ez mindenki esetében csupán „mérsékelt” minősítést ért el. A megelőzést illetően külön figyelmet kell szentelni az elektronikus átutalásokra. Hasonló tendenciákat mutatnak a terrorizmus finanszírozásának megelőzését célzó intézkedések és pénzbeli szankciók is, ugyanis a célzott büntető intézkedések mind a terrorizmusfinanszírozás, mind a tömegpusztító fegyverek terjedése tekintetében erősítést igényelnek.

Spanyolország és Olaszország

Az értékelés alapján Spanyolország teljesített a legjobban, hiszen a legtöbb szempontnak teljesen vagy legalább nagyrészt megfelelt. A második helyet Olaszország foglalta el, aki „nagyrészt megfelelő” minősítést kapott a legtöbb vizsgált kérdésben. A pénzügyi információs egységek tekintetében csupán Spanyolországnak sikerült „magas” értékelést szereznie az EU-tagállamok közül. Itt a releváns központi adatbázisok gazdagsága külön dicséretet érdemelt. A minden értékelt tagállamra jellemző gyengeségeken túl a tömegpusztító fegyverek terjesztésében résztvevő személyek és entitások estében hatékonyabban kell megelőzni a pénzgyűjtést, -mozgást és -használatot.

Svédország

A nemzetközi közreműködések szempontjából Svédország végzett a lista élén. Ez már nem mondható el a tényleges tulajdonosi viszonyok meghatározásáról a 2017 áprilisában közzétett kölcsönös értékelési jelentés szerint. Az ország mérsékelten teljesített több más területen is, ilyenek például a megelőző intézkedések és a felügyelet. A jelentés emellett arra biztatja Svédországot, hogy megfelelőbb IT-eszközök után nézzen a pénzügyi információs egységek számára. Az ajánlások alapján egy kockázatalapúbb megközelítés kirajzolódása is várható, ami minden bizonnyal a pénzintézetek kötelezettségeit is érinteni fogja.

Ausztria

Az osztrák pénzügyi információs egységek és a pénzmosással kapcsolatos nyomozási és eljárási rendszer is komoly kritikát kapott, ezek hatékonysága alacsonynak ítéltetett. Emellett több, kiemelt szempont is csak „mérsékelt” értékelést ért el. A jelentés szerint, például, a pénzmosásból és a terrorizmus finanszírozásából eredő kockázatok megértése részleges, így a helyi intézkedések nem voltak megfelelőek a vizsgálat ideje alatt. A politikai közszereplőkhöz köthető kockázatelemzés sem hozott teljes FATF-megelégedést, hiszen az ő esetükben nem hajtottak végre kiemelt ügyfél-átvilágítást. (Ennek fontosságát a negyedik pénzmosás elleni EU-irányelv is hangsúlyozza).

Magyarország

A hét értékelt tagállam közül Magyarország és a nemrég elemzett Dánia kapta a legtöbb változtatási ajánlást. Magyarország négy alapvető területen is alacsony hatékonysággal teljesített, név szerint a kockázat, irányelvek, koordináció; jogi személyek és entitások; ML-nyomozás és -eljárás és az elkobzás területén. A számos javítási javaslat közül több is érinti a pénzintézetek működését is. A jelentés szerint Magyarországnak sokkal inkább be kéne vonnia a privát szektor érdekelt feleit a pénzmosás elleni küzdelembe, saját ügyfélkockázati elemzés formájában. A szolgáltatók emellett lényegesen gyorsabban kéne frissítsék a terrorizmus finanszírozásával kapcsolatos adatbázisokat. A jelentés emellett arra is rámutatott, hogy a szabályozásnak pontosítani kéne a tényleges tulajdonos fogalmát, és elkélne a szigorítás a tényleges tulajdonos azonosításánál és a helyi politikai közszereplőkre vonatkozó, magas kockázati eljárások kapcsán is.

Dánia

A felügyelet és a megelőző intézkedések hatékonysága alacsony volt Dániában, emellett sok kiemelt pont is csupán mérsékelten felelt meg az elvárásoknak. Így a dán javaslatlista is elég hosszú, és természetesen itt is érintettek a pénzintézetek is. Dániának a kockázatelemzésen van még mit javítania, és érdemes lenne megfontolni a privát szektor bevonását a folyamatokba. A pénzintézetek esetében külön elvárás a belső kockázatelemzés készítése. A pénzintézetek megfelelési kötelezettségei sem bizonyultak elégségesnek, így a hatóságoknak nemcsak a pénzmosás és a terrorizmus finanszírozását megelőző intézkedéseket kéne megerősíteni, hanem ennek felügyeletét, betartatását is. Ennek része az is, hogy a jogszabályi megfelelés elmulasztása komolyabb következményekkel járna. A jogszabályoknak emellett pontosabban ki kéne térnie a politikai közszereplőkre, tényleges tulajdonosokra és magas kockázatot jelentő helyzetekre. Ez minden bizonnyal kiemelt ügyfél-átvilágítást jelent majd a bankok számára. Az FATF-ajánlások nyoma pedig már érződik is az új törvénykezésen.

Jogszabályi változások

A legtöbb értékelt ország törvénykezése valamilyen szinten már reagált a kölcsönös értéklelési jelentésekben szereplő ajánlásokra. Az AML-szabályozás gyors, nemrégiben történt változásai mégis inkább a negyedik EU-irányelvhez köthetők. Először a három leggyengébben teljesítő országban beköszöntött változásokra pillantunk rá, mielőtt ránéznénk az általános, EU-s képre.

Ausztria

Az osztrák pénzmosás elleni törvény, azaz a FM-GwG – Finanzmarkt-Geldwäschegesetz a negyedik EU-direktívában meghatározottak szerint vette át a CDD-követelményeket, illetve a tranzakciós értékhatárokat. A 2017. január 1-én életbe lépő rendelet lehetővé teszi a videóalapú ügyfél-azonosítást is. Az FATF-ajánlásoknak és az EU-irányelvnek megfelelően a kiemelt ügyfél-átvilágítás már a helyi politikai közszereplőkre is vonatkozik. Sőt, a meg nem felelésért járó büntetések is emelkedtek.

Dánia

A dán módosítások az utolsó pillanatban, azaz 2017. június 26-án váltak jogerőssé. A rendelet legnagyobb újításként a szabályalapú megközelítésről átvált a kockázatalapú megelőzési módszerre az ügyfél-átvilágítás és a tranzakciófigyelés terén. Az új metódus egy sokkal rugalmasabb keretrendszert biztosít a pénzintézetek és egyéb hatály alá tartozó szervezetek számára, akik így átcsoportosíthatják erőforrásaikat a nemzeti és a belső kockázatelemzés szerint nagyobb ML-veszélyt jelentő területekre. Ez főként ügylet- és üzletikapcsolat-figyelést, illetve szigorúbb ügyfél-azonosítást jelent a politikai közszereplők, atipikus ügyletek és az Iránhoz és Észak-Korához hasonló, magas kockázati osztályba sorolható országok esetében.

Magyarország

A nem épp dicséretes MONEYVAL kölcsönös értékelési jelentés után nem annyira meglepő, hogy az új magyar pénzmosás elleni törvény átrajzolta a meglévő megfelelési rendszert. Ausztriához hasonlóan Magyarországon is elérhető lett az elektronikus ügyfél-azonosítás biztonságos és előzőleg auditált csatornákon keresztül. Az elektronikus ügyfél-azonosítás pontos feltételeit viszont későbbi rendeletek részletezik majd. A tényleges tulajdonosok központi nyilvántartása is hamarosan érkezik.

Az új törvény legnagyobb kihívásokat hozó eleme a kockázat alapú módszer alkalmazása. A szolgáltatóknak kötelességük elkészíteni a nemzeti kockázatelemzéssel összehangolt belső stratégiai tervet legkésőbb 2017. szeptember 30-ig. Az esetleges hiányosságok miatti bírságok viszont csak 2018. január 1-étől szabhatók ki. Az új CDD-kötelezettségek szintén hatályosak, melynek keretében többek között az ügyfél személyazonosságát és a releváns adatokat ötévente ellenőrizni kell. A régi jogi háttérhez képest az új törvény számottevően növelte a pénzügyi szektor adminisztrációs terheit és felelősségét, amely enyhítéshez gyors szoftvermegoldásokra van szükség. Ez különösképpen fontos a szigorúbb szankciók miatt is, melyet az új, 2017. évi LIII. törvény (a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról) vezetett be.

A még nem értékelt tagállamok

Azok a tagállamok, amelyek még nem estek át az aktuális FATF- vagy MONEYVAL-értékelésen, ugyanúgy kötelesek adoptálni a negyedik EU-irányelv előírásait, mint az értékelt társaik. Ez nagyrészt megtörtént, legalábbis folyamatban van. A tényleges tulajdonosok központi nyilvántartását számos ország bevezette, többek között Franciaország, Csehország, Finnország és Németország. A jogszabályok emellett eltolódtak a kockázatalapú felfogás felé.

A német AML-törvény mindemellett kiterjesztette hatályát a szerencsejáték szektorra is. Az EU-szerte kirajzolódó tendenciák mellett Finnország a kötelezett szervezetek visszaélés-jelentési csatornáira is nagy hangsúlyt fektet. A törvény hatálya alá eső szervezetek kötelesek független és névtelen lehetőséget biztosítani a szabályszegések bejelentésére. A módszer megalkotásánál tekintettel kell lenni a technikai kérdésekre is, azon belül körültekintéssel kell eljárni a jelentést készítő kilétének és az egyéb adatok megóvásának érdekében.

Amíg Finnország a biztonságos bejelenésekre koncentrál, addig a cseheknél egy viszonylag új fizetőeszköz került a figyelem központjába. A cseh AML-törvény ugyanis most már kitér a digitális valutákra (azaz cryptocurrency-re), így például a Bitcoinra is. Az új rendelet elvárja a szolgáltatóktól, hogy a digitális valutát alkalmazó tranzakciók esetében is határozzák meg az ügyfél kilétét.

Kétségtelen, hogy a jelenlegi AML-látkép mellett lehetetlen innovatív és stabil szoftverek nélkül boldogulni. Következésképpen, a legtöbb tagállamban a már meglévő banki rendszerek sokkal több átalakítást igényelnek, mint a tranzakciós határértékek átállítása. A legnagyobb nehézséget a szabályalapú megközelítésről a kockázatalapúra váltás jelenti, mindezt természetesen úgy, hogy a többi munkafolyamathoz zökkenőmentesen illeszkedjen az új AML-rendszer. Kihívást jelenthet emellett a megfelelő videós vagy egyéb digitális ügyfél-azonosítási és -átvilágítási rendszerek kiépítése. Fel kell emellett készíteni a programokat a digitális valuták szigorúbb kezelésére is. Azt pedig már mondani sem kell, hogy minden csatornának és megoldásnak biztonságosnak kell maradnia.

Ha a meglévő ökoszisztémához illeszkedő, megbízható, egyedi AML-szoftverre van szüksége, nézze meg szolgáltatásainkat vagy keressen fel minket!

Szószedet

AML (Anti-Money Laundering): a pénzmosás megelőzése

CDD (Customer Due Diligence): ügyfél-átvilágítás

FATF (Financial Action Task Force): Pénzügyi Akciócsoport, a pénzmosás és terrorizmus finanszírozása elleni küzdelem nemzetközi standardjait meghatározó kormányközi szervezet

MONEYVAL: az Európa Tanács Pénzmosás és Terrorizmus-finanszírozás Elleni Bizottsága